Bâle IV/CRR3 Go-live

- Views: 38

A quelques mois du Go-live CRR3, la pression monte pour les institutions financières pour finaliser le déploiement des mesures sur le risque de crédit, le risque opérationnel et le risque de marché et de contrepartie.

Nous avons réalisé une veille réglementaire couvrant tous les volets CRR3 pour partager les dernières versions des textes réglementaires. Notre objectif est de sensibiliser sur les principaux changements à opérer ainsi que les challenges sur l’implémentation et la gestion du changement.

Nous aborderons ces sujets avec des experts issus de grandes banques autour d’une table ronde que nous organisons le 30 avril.

Une nouvelle gestion des risques

Bâle IV introduit un ensemble de réformes finalisant Bâle III dont l’objectif est de restaurer la confiance dans l’évaluation des risques par les banques en renforçant le niveau de qualité des fonds propres, en améliorant la sensibilité aux risques et en harmonisant les méthodes entre les banques.

Un renforcement dans la mesure du risque de crédit

- Renforcer le dispositif de contrôle du risque

- Améliorer la sensibilité au risque

- Mesurer plus précisément le risque pris

- Harmoniser les méthodes entre les établissements financiers

Des évolutions majeures dans la gestion du Risque Opérationnel

La révision de la norme internationale relative au risque opérationnel par le Comité de Bâle a pour objectif remédier aux lacunes identifiées à la suite de la crise financière de 2008/09

CRR3 vient donc profondément modifier la manière d’aborder et de gérer le risque opérationnel ainsi que les modalités de calcul des exigences de fonds propres associées à ce risque impactant la banque à tous les niveaux : gouvernance, process, data, modèle de calcul.

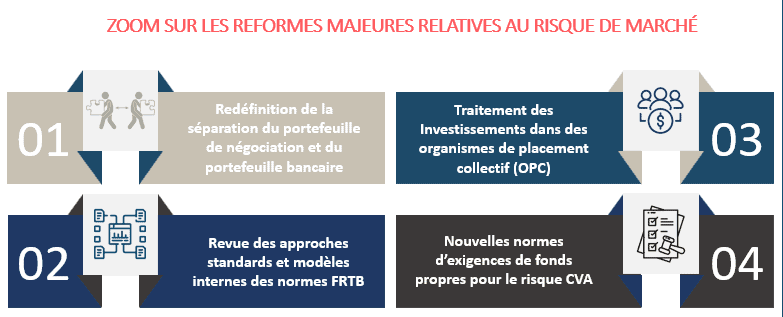

Bâle IV, des exigences de fonds propres (EFP) plus strictes pour le risque de marché

Dans le cadre du CRR3 (Capital Requirements Regulation), les instances européennes ont proposé des ajustements ciblés des exigences de fonds propres pour le risque de marché en adoptant les normes FRTB (Fundamental Review of Trading Book) afin d’atténuer l’impact sur l’économie européenne tout en préservant la stabilité financière et l’efficacité des marchés financiers.

Nos atouts pour vous accompagner dans une transition réussie de Bâle IV

- Une spécialisation dans les sujets Risk (crédit, marché, liquidité, opérationnel) et Data à travers des équipes dédiées.

- Une maitrise des enjeux réglementaires grâce à un label de veille réglementaire qui produit des études sur l’actualité règlementaire.

- Une profonde connaissance des nouvelles solutions du marché via un asset « Aurexia Finlab » dédié à la veille technologique et de nombreux partenariats pour fournir des solutions end-to-end à nos clients.