Le marché du financement de l’Insurtech

- Views: 40

Aurexia fait un bilan pour vous du marché du financement de l’Insurtech depuis son âge d’or jusqu’à aujourd’hui et en décrypte les grandes tendances.

En effet, après avoir assisté à un « Age d’or » du Capital Risque au cours des années 2010, propulsant en même temps les insurtechs, la forte baisse du niveau des investissements ces deux dernières années à contraint les jeunes entreprises à s’adapter et à faire évoluer leur modèle afin de trouver un positionnement toujours attrayant pour les investisseurs et surtout, d’accélérer leur quête de rentabilité.

Enfin, Aurexia se projette dans l’avenir, esquissant les contours des prévisions pour 2024. Les tendances attendues concernant l’évolution des taux d’intérêts et son impact sur la reprise des levées de fonds.

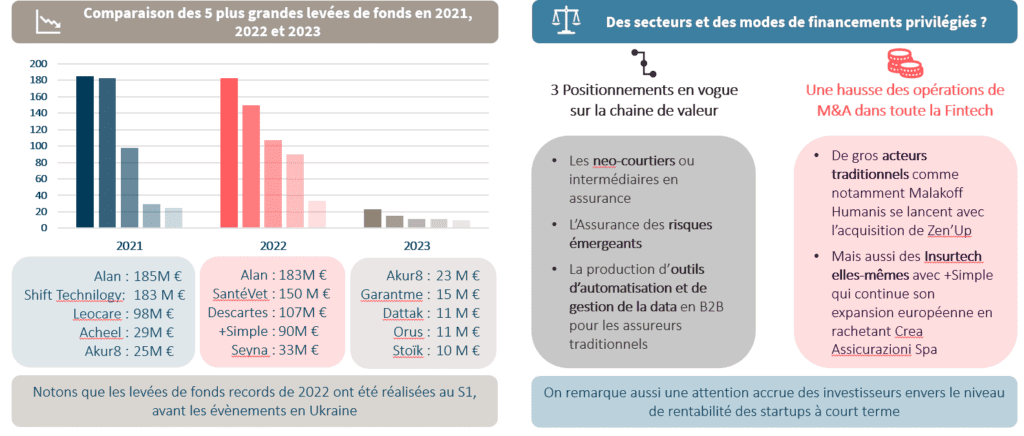

2010 à 2022 : l’âge d’or du financement

La tech propulsée par le capital-risque

- Fort développement du capital-risque entre 2008 et 2021 alimenté par la recherche d’un couple risque – potentiel de gain élevé de la tech ;

- L’environnement de taux faible favorise la prise de risque ;

Une croissance dépendante des investisseurs

- Le nombre d’acteurs de l’Insurtech en France a suivi la même dynamique et avoisine aujourd’hui les 200 acteurs sur le marché.

- Créée en 2014, la startup Alan a levé 493 M d’euros depuis sa création et se fixe 2025 pour atteindre la rentabilité.

Conjonction de facteurs géopolitiques et économiques en 2022 annonce le crash

- Guerre en Ukraine (Février 2022 – Début du conflit)

- Inflation (pic à 11,5% en octobre 2022 dans l’UE)

- Remontée des taux (Cycle démarré en juillet 2022)

- Crise de l’investissement (crainte des investisseurs, secteur de la tech malade)

2023 : La bulle se dégonfle brutalement avec une exigence de rentabilité plus marquée

Petit tour des évènements marquants et projections pour 2024

Une relance de l’économie attendue

L’inflation ayant été ramenée à un taux raisonnable en Europe (2,7% attendu pour 2024), la priorité va être à la relance de l’économie. Il est notamment attendu de la BCE une baisse des taux d’ici fin 2024. Ceci contribuera à rendre le Capital risque plus attractif.

Les exigences des investisseurs devraient perdurer dans les premiers mois.

Pour les startups qui ont eu leur dernière levée de fonds en 2020 et 2021, 2024 pourrait voir la fin de leur cash runway.

Celles qui ont su adapter leur modèle ces deux dernières années en accélérant leur course à la rentabilité devraient, néanmoins, réussir à convaincre des investisseurs au cours de l’année 2024. Ces deux dernières années difficiles seront un argument de taille pour prouver la solidité de leur modèle.

Zoom sur le cas particulier de Luko

Après une levée de fonds ratée en 2022 censée aider au rachat de la startup Unkle, Luko a été placé en redressement judiciaire en 2023. Tout le bruit autour de cette affaire renforçant la crainte autour du secteur devrait prendre fin avec le rachat par Allianz Direct annoncé en janvier 2024

Contactez-nous pour un échange sur vos thématiques du moment !

You Might Like